TCBS là ai mà dám định giá cổ phiếu ở mức “ngất ngưởng”?

TCBS là ai mà lại định giá cổ phiếu ở mức “ngất ngưởng”?

Sự kiện Công ty Chứng khoán Kỹ Thương (TCBS – Techcom Securities) chào bán cổ phiếu lần đầu ra công chúng (IPO) với mức giá 46.800 đồng/cổ phiếu đang tạo nên làn sóng chú ý mạnh mẽ trên thị trường chứng khoán Việt Nam.

Được thành lập năm 2008 với vai trò là ban đầu là bộ phận ngân hàng đầu tư của Techcombank, TCBS đã phát triển thành công ty dẫn đầu trong mảng tư vấn phát hành trái phiếu doanh nghiệp và là một trong những công ty môi giới cổ phiếu hàng đầu. Công ty giữ vị thế đầu ngành trong lĩnh vực phát hành trái phiếu và cho vay ký quỹ, đồng thời thuộc top 3 thị phần môi giới cổ phiếu.

Với danh xưng “ông trùm” môi giới trái phiếu doanh nghiệp và tham vọng trở thành một công ty chứng khoán thế hệ mới định hướng Wealth Tech, TCBS hiện lên như một “bom tấn” đầy hứa hẹn. Tuy nhiên, đằng sau lớp hào quang về vốn hóa khổng lồ và lợi nhuận vượt trội, vẫn còn đó những giới hạn, rủi ro tiềm ẩn mà nhà đầu tư cần nhìn nhận trước khi rót vốn.

Mức giá chào bán 46.800 đồng/cổ phiếu, nếu thành công, có thể đưa vốn hóa của TCBS lên tới 108.169 tỷ đồng, vượt qua nhiều ngân hàng lớn và trở thành công ty chứng khoán có vốn hóa lớn nhất ngành. Con số này phản ánh một kỳ vọng rất cao vào tiềm năng tương lai của TCBS, nhưng đồng thời cũng đặt ra câu hỏi lớn về tính hợp lý của định giá trong ngắn hạn.

Cụ thể, khi so sánh với các “đầu tàu” khác trong ngành chứng khoán như SSI, vốn đang giao dịch ở mức thấp hơn đáng kể dù là công ty dẫn đầu về môi giới cổ phiếu và có quy mô tổng tài sản lớn hơn, mức định giá của TCBS có vẻ đã bao gồm quá nhiều yếu tố “tiềm năng” mà chưa thực sự dựa trên hiện tại.

Lợi nhuận trước thuế của TCBS trong 6 tháng đầu năm 2025 là 3.043 tỷ đồng, tuy ấn tượng nhưng vẫn thấp hơn nhiều so với lợi nhuận của các ngân hàng mà TCBS dự kiến vượt mặt về vốn hóa. Điều này cho thấy định giá hiện tại có thể đã phản ánh một phần đáng kể giá trị từ mối quan hệ chặt chẽ với Techcombank và vị thế độc tôn trong mảng trái phiếu trước đây – những yếu tố nay đang đối mặt với nhiều thách thức.

Một rủi ro lớn khác cần được cân nhắc là sự mơ hồ về thời điểm niêm yết chính thức trên HOSE. Mặc dù ban lãnh đạo dự kiến niêm yết vào cuối năm nay (hoặc quý 3/2025 – 1/2026 theo lộ trình chi tiết), việc không có mốc thời gian cụ thể đồng nghĩa với việc nhà đầu tư có thể phải “găm” vốn trong nhiều tháng mà không có khả năng thanh khoản.

Trong bối cảnh thị trường chứng khoán luôn tiềm ẩn biến động, rủi ro “vừa bị kẹt vốn, vừa đối mặt với khoản lỗ trên giấy” là hoàn toàn hiện hữu nếu tâm lý thị trường không thuận lợi khi cổ phiếu chính thức lên sàn.

Biên độ dao động 40% trong phiên giao dịch đầu tiên sau niêm yết càng khuếch đại rủi ro này, biến nó thành con dao hai lưỡi: có thể mang lại lợi nhuận lớn nhưng cũng tiềm ẩn nguy cơ giảm sâu không kém.

“ông trùm” môi giới trái phiếu và mối liên hệ với Masterise Group

Mặc dù TCBS được ca ngợi là “ông trùm” trong mảng môi giới trái phiếu doanh nghiệp với thị phần áp đảo trong nhiều năm, đây cũng chính là “xương sống” đồng thời là điểm yếu tiềm tàng của công ty trong bối cảnh thị trường hiện nay.

Sau loạt vụ việc Tân Hoàng Minh, Vạn Thịnh Phát, thị trường trái phiếu doanh nghiệp Việt Nam đã trải qua một cuộc khủng hoảng niềm tin sâu sắc, dẫn đến việc khối lượng phát hành và niềm tin nhà đầu tư vẫn còn rất yếu. Dù TCBS đã chủ động tái cấu trúc hoạt động để đáp ứng các Nghị định 65 và 08, sự hồi phục của mảng này vẫn cần thời gian và có thể ảnh hưởng trực tiếp đến doanh thu và lợi nhuận ngắn hạn của công ty.

|

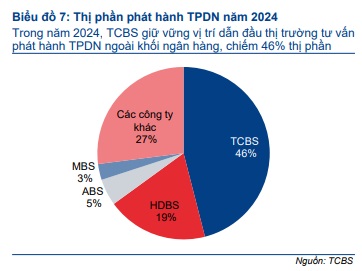

| Thị phần trái phiếu doanh nghiệp TCBS. |

Đáng chú ý là hoạt động môi giới trái phiếu của TCBS, đặc biệt là các lô trái phiếu liên quan đến dự án The Global City của hệ sinh thái Masterise. Đây là một điểm cực kỳ cần được xem xét và đánh giá kỹ lưỡng. TCBS không chỉ là tổ chức tư vấn hồ sơ chào bán, tổ chức bảo lãnh phát hành mà còn là đại diện người sở hữu trái phiếu, đại lý đăng ký và tổ chức lưu ký cho hàng loạt lô trái phiếu có tổng trị giá 15.500 tỷ đồng của các công ty như CTCP Osaka Garden, CTCP Hoa Phú Thịnh, CTCP Hoàng Phú Vương. Mục đích phát hành của các lô trái phiếu này là để nhận chuyển nhượng dự án The Global City.

Và cả ba công ty phát hành trái phiếu nêu trên đều trong tình trạng “không còn hoạt động tại địa chỉ đã đăng ký” và đã bị Ủy ban Chứng khoán Nhà nước phạt 92,5 triệu đồng mỗi công ty vì “không công bố thông tin phải công bố theo quy định pháp luật” trong các năm 2021, 2022, 2023.

Dù TCBS không trực tiếp dính bê bối vi phạm pháp luật, nhưng với vai trò là tổ chức trung gian quan trọng bậc nhất (tư vấn, bảo lãnh, đại diện trái chủ…), việc các khách hàng lớn của mình biến mất hoặc vi phạm công bố thông tin đặt ra nhiều câu hỏi về quy trình thẩm định, giám sát sau phát hành và trách nhiệm của TCBS với tư cách là “người gác cổng”. Niềm tin thị trường vào trái phiếu nói chung và vào các tổ chức trung gian như TCBS nói riêng sẽ khó có thể hoàn toàn khôi phục nếu những vấn đề như vậy chưa được làm rõ và xử lý triệt để.

Tham vọng chuyển mình thành một công ty chứng khoán thế hệ mới định hướng Wealth Tech (quản lý tài sản, tài sản số, vàng, cho vay ngang hàng…) là một chiến lược đầy tiềm năng của TCBS. Nền tảng công nghệ mạnh mẽ và mối quan hệ với Techcombank chắc chắn là những lợi thế cạnh tranh lớn, có thể giúp TCBS bứt phá trong trung và dài hạn (3-5 năm tới). IPO cũng mang lại cơ hội tăng vốn chủ sở hữu, tách định giá khỏi ngân hàng mẹ, tăng tính minh bạch và khả năng vào các rổ chỉ số lớn, thu hút dòng vốn ngoại.

Tuy nhiên, việc hiện thực hóa tầm nhìn Wealth Tech không phải là không có thách thức. Thị trường tài sản số còn non trẻ và tiềm ẩn nhiều rủi ro pháp lý. Các dịch vụ tài chính mới đòi hỏi sự đầu tư lớn về công nghệ và nhân lực, cùng với khả năng quản lý rủi ro tinh vi hơn. Hơn nữa, việc chuyển đổi từ một mô hình kinh doanh dựa nhiều vào trái phiếu sang một mô hình đa dạng hơn đòi hỏi thời gian và sự linh hoạt trong điều hành.

Sự thành công của IPO và vị thế của TCBS trên sàn niêm yết không chỉ phụ thuộc vào con số vốn hóa hay lợi nhuận, mà còn ở khả năng tạo dựng và duy trì niềm tin bền vững trong một thị trường vẫn còn nhiều vết sẹo. Đây là bài toán mà TCBS sẽ phải giải quyết một cách thuyết phục nhất trong hành trình sắp tới.