Tình trạng trượt giá diễn ra căng thẳng vào đầu tuần này, đặc biệt sau khi Tổng thống Donald Trump tuyên bố rằng “đồng USD đang có diễn biến rất tốt”, khiến thị trường phản ứng ngược và đẩy đồng tiền này vào đợt giảm mạnh nhất trong một ngày kể từ tháng 4.

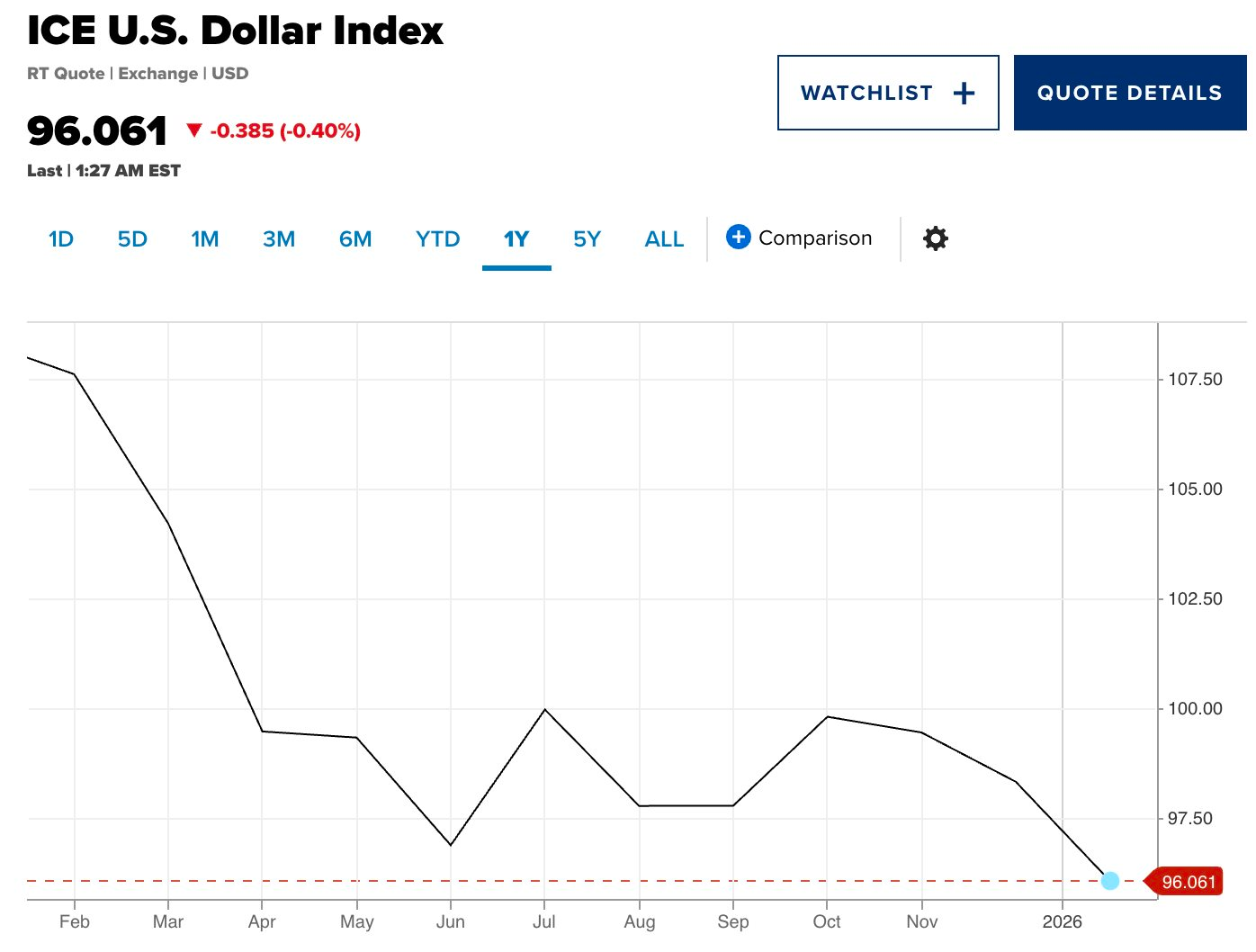

Chỉ số USD Index, thước đo giá trị đồng USD so với rổ tiền tệ chính, đã giảm 2,2% tính từ đầu năm 2026, nối tiếp đà sụt giảm hơn 9% trong suốt năm 2025. Đáng chú ý, đà giảm lần này không phải do bất kỳ chính sách tiền tệ cứng rắn nào từ Cục Dự trữ Liên bang (Fed), mà đến từ một loạt yếu tố phức tạp liên quan đến chính trị, dòng vốn và tâm lý thị trường toàn cầu.

Tổng thống Trump từ lâu đã ủng hộ một đồng USD yếu để thúc đẩy xuất khẩu và cải thiện cán cân thương mại của Mỹ. Ông từng nhiều lần chỉ trích các quốc gia khác vì can thiệp vào thị trường ngoại hối nhằm giảm giá đồng nội tệ. Đồng thời, ông thừa nhận rằng “nghe thì có vẻ không hay, nhưng Mỹ sẽ kiếm được nhiều tiền hơn với một đồng USD yếu”.

Tuy nhiên, ông cũng nhấn mạnh không muốn đồng USD quá yếu, mà chỉ cần giảm vừa phải để thúc đẩy du lịch và tăng tính cạnh tranh cho các nhà sản xuất Mỹ. Theo Tổng thống Trump, một đồng USD mạnh sẽ khiến hàng hóa Mỹ khó bán ra nước ngoài, làm tổn hại đến các ngành xuất khẩu chiến lược.

Về mặt lý thuyết, đồng USD yếu sẽ giúp tăng giá trị xuất khẩu và nâng cao lợi nhuận của các tập đoàn đa quốc gia Mỹ khi chuyển đổi doanh thu ngoại tệ về nước. Song, mặt trái của điều này là giá hàng nhập khẩu tăng cao, ảnh hưởng đến lạm phát và làm xói mòn niềm tin của nhà đầu tư quốc tế vào thị trường tài chính Mỹ.

Chuyên gia kinh tế trưởng của ADP, Nela Richardson, gọi đà giảm giá của đồng USD là một “con dao hai lưỡi”. Trả lời CNBC, bà cho rằng đồng bạc xanh yếu sẽ giúp hàng hóa Mỹ cạnh tranh hơn trên thị trường quốc tế, nhưng đồng thời lại gây lo ngại về tính ổn định trong nước.

Richardson chỉ ra: “Các dữ liệu được công bố cho thấy một nền kinh tế mạnh mẽ, nhưng đồng USD suy yếu lại thể hiện bức tranh thực tế đang rạn nứt ở nhiều góc độ. Nếu chỉ nhìn vào các chỉ số như tăng trưởng GDP hay tỷ lệ thất nghiệp, bạn sẽ cho rằng đồng USD phải mạnh, nhưng thực tế thì ngược lại.”

Bà cũng cho rằng điểm mấu chốt nằm ở mô hình chi tiêu theo hình chữ K, nơi tầng lớp thu nhập cao tiếp tục chi tiêu mạnh mẽ, trong khi nhóm thu nhập thấp đang chật vật với chi phí sinh hoạt tăng cao. Điều này khiến sự phục hồi kinh tế trở nên không đồng đều và tạo ra bất ổn ngầm trong các chỉ số vĩ mô.

Bà chỉ ra rằng thị trường lao động cũng phản ánh sự chia rẽ này, khi việc làm tăng ở các ngành như y tế – là dịch vụ đắt đỏ, và khách sạn – một lĩnh vực tiêu dùng không thiết yếu.

Cole Smead, CEO Quỹ Smead Capital Management, dự báo rằng đồng USD sẽ còn tiếp tục suy yếu trong trung và dài hạn. Ông nhắc lại thời kỳ bong bóng công nghệ cuối thập niên 1990, khi đồng USD đạt đỉnh vào năm 2002 và sau đó mất giá mạnh trong 6 năm liên tiếp, kéo dài đến 2008.

Smead nói: “Chúng ta đang chứng kiến một quá trình tương tự. Dòng vốn toàn cầu đổ vào Mỹ trong suốt thập kỷ qua, đặc biệt với làn sóng AI gần đây, đã khiến đồng USD giữ giá cao bất thường. Nhưng điều đó không thể kéo dài mãi. Khi dòng vốn rút đi để tìm kiếm lợi suất cao hơn ở các thị trường khác, đồng USD sẽ chịu áp lực.”

Hiện tại, các cổ phiếu Mỹ chiếm tới 70% trong chỉ số MSCI World, thể hiện mức độ phụ thuộc của giới đầu tư toàn cầu vào thị trường Mỹ. Nhưng khi xu hướng tái phân bổ vốn bắt đầu diễn ra, đồng USD sẽ khó giữ được vị thế vững chắc.

Daniel Von Ahlen, chuyên gia tại TS Lombard, cũng cùng quan điểm rằng đồng USD sẽ tiếp tục trượt giá, nhất là khi tâm lý rủi ro toàn cầu đang tích cực, giá hàng hóa tăng vọt và tương lai vị trí Chủ tịch Fed vẫn đang là ẩn số.

Ông cho biết thêm, nếu không có những biện pháp điều chỉnh chính sách phù hợp trong thời gian tới, đồng bạc xanh có thể còn tiếp tục mất giá, để lại nhiều hệ lụy phức tạp đối với toàn bộ nền kinh tế số một thế giới.

Theo CNBC